税理士法第33条の2による「新書面添付制度」

法律に定められている制度で、企業が税務申告書を税務署へ提出する際に、その内容が正しいことを税理士が確認する書類(税理士が計算し、整理し、又は相談に応じた事項)を添付する制度です。

「書面添付」をする事により、税務調査の実施前に税理士の意見を聞く制度(意見聴取制度)が制定されました。

当事務所は、顧客企業のご協力のもとに「書面添付」を実践し、意見聴取制度を活用しております。

書面添付率 法人税:73.8% 所得税(事業所得):72.5% 相続税:100%

税務調査とは違い税理士の意見を尊重し、何も問題がなければ税務調査が省略となることも有り得ます。

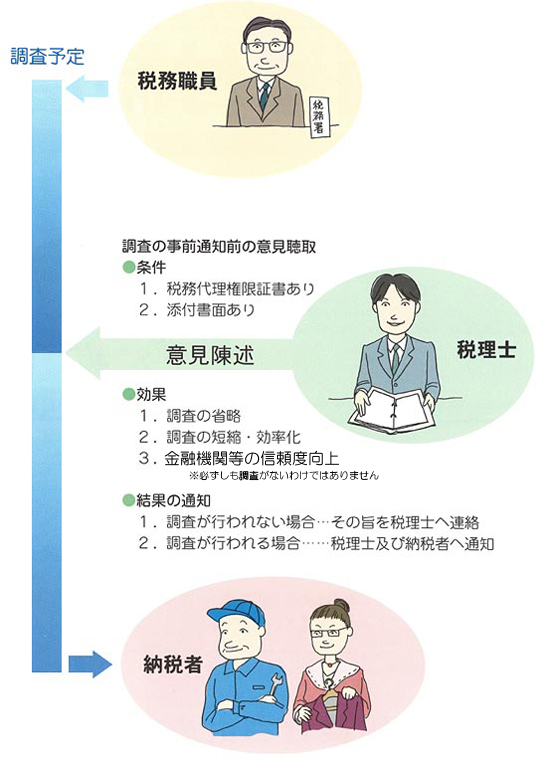

意見聴取制度の流れ

税務調査の前に、当事務所の意見を聴く制度(意見聴取制度)が税理士法で法制化されました。

調査の事前通知前の意見聴取

○条件

- 税務代理権限証書あり

- 添付書面あり

○効果

- 税務調査の省略

- 税務調査の短縮・効率化

- 金融機関等の信頼度向上

※必ずしも調査がないわけではありません

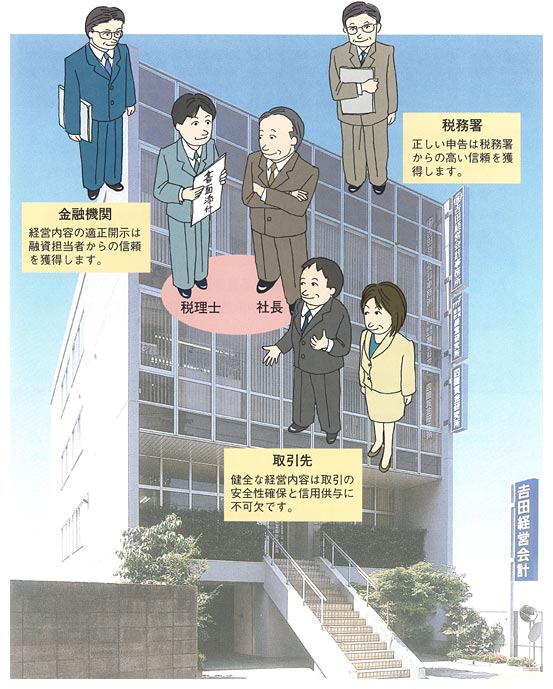

書面添付の効果

書面添付により、貴社への社会的信用は高まります。

○税務署

正しい申告は税務署からの高い信頼を獲得します。

○金融機関

経営内容の適正開示は融資担当者からの信頼を獲得します。

○取引先

健全な経営内容は取引の安全性確保と信用供与に不可欠です。

「書面添付制度」の目的

税理士が申告書を作成するにあたり、どの程度の関与度合いがあり、どのような過程で作成され、決算書の数字の作成根拠や数字に表れないことを記載することにより、申告書の信頼性を高めることを目的としています。また、下記に記載されている事項のようなメリットを納税者自身においても得ることができます。

「書面添付制度」のメリット

メリット1 精度の高い決算・税務申告を行うことが出来る

税理士の監査・指導の下、各種留意ポイントに基づき、決算書・税務申告を行うため、より品質の高い決算・税務申告を行うことが出来ます。

メリット2 第3者からの信用・信頼性が高まる

税理士が申告書を作成するに当たり、関与度合いやどのような過程で作成されたのか、決算書の数字の作成根拠や数字に表れないことを記載することにより、信用が高まります。具体的には、銀行からの評価は経営内容の適正開示により、融資担当者からの信頼を獲得でき、取引先については、健全な経営内容は取引先の安全性確保と信用供与につながります。

メリット3 税務署から信頼が高まり、現地調査省略や調査期間短縮となる場合がある

書面添付された税務申告書は、税務調査着手前に税理士に意見を述べる機会が与えられるため、決算内容を税理士が税務署に説明することで、現地調査省略となるケースや調査期間短縮となるケースがあり、納税者の負担が軽減します。

「書面添付制度」の記載内容

記載内容については、大きく以下の通りになります。

- 計算し、整理した主な事項について、具体的に、どのような書類や帳票に基づき、どのように確認したのか。

- 審査した主な事項について、具体的に、どのような書類や帳票に基づき、どのように確認(審査)したのか。

- 前年(度)と比較して顕著な増減が見受けられる事項について、具体的に、どのような理由から増減したのか。

- 会計処理方法に変更等があった事項について、具体的に、どのような理由から、どのように変更したのか。

- 相談に応じた事項について、具体的に、どのような相談があり、それに対してどのような指導又は確認をしたのか。

- 審査した事項について、その結果に至るまでに、具体的に、どのような確認作業を行ったのか。

また税務に関する職業専門家の税理士が責任を持って計算し、整理し、又は相談に応じた事項については、税務官庁(税務署・国税局等)もこれを尊重することにより税務行政の円滑化と簡素化を図ることができます。

ただし、書面の1欄から5欄は、計算し、整理し、相談に応じた事項を明らかにするものであり、これらの欄に全く記載のないものは、書面添付に該当しないので、意見聴取等を行う必要がないと国税庁の指針にも明記されているため、ただ提出するだけの形だけの書面添付は全く意味がありません。

「税理士法人 アラタ」の書面添付制度への取り組み

その提出された書面添付による「意見聴取制度」は税務調査の要否判定になりますので、税理士法人アラタでは、①計算し整理した事項の審理・監査の状況 ②顕著な増減項目の理由解明 ③会計処理の変更 ④その他相談事項を受けたものの指導・確認等 につき内容の高い添付書面を作成し顧問先の信頼性を高めたいと考えております。

税理士法人アラタでは

月次決算時における問題点の抽出、その後の改善・指導

・月次決算により会社の経営状態が毎月確定出来る

・問題点も早く見つけることが出来る

・問題点の抽出だけでなく、その後の改善・指導も早く行える

月次監査時における税務相談、書類確認等

・税務相談が毎月の月次監査時に行うことが出来る

・書類の確認も毎月行うことが出来る

を中心とした顧問先様とのお付き合いにより、決算期にまとめて作成されるような内容の薄い添付書面ではなく、品質の高い信頼性のある添付書面の作成を行います。

書面添付制度を支える巡回監査とは・・・

巡回監査とは、会計専門家が、貴社に毎月出向き、会計資料並びに会計記録の適法性、整然明瞭性、適時性、正確性を確保するため、会計事実の真実性、実存性、完全網羅性を確かめ、かつ指導することです。

(1)正しい会計と正しい決算がもたらす効果

法令に完全準拠した会計帳簿の作成により、会社の社会的信用が築かれます。

毎月の巡回監査による月次決算を通じ、最新の業績把握が可能となるだけでなく、財務パソコンシステムの導入により、決算の先行きや管理や、資金繰り計画策定等が可能となります。

(2)電子帳簿保存法の適用による決算書の品質保証

会計データの遡及的な追加・修正・削除処理が一切行われていないことを証明します。