相続と事業承継の事前対策

次の世代のご家族に、笑顔を残していただくために

■相続対策

相続対策は主に(1)もめない対策、(2)納税資金を確保する、(3)相続税を減らすの3本の柱です。できるだけ早めに始めることで、大きな成果を上げることができます。大切な資産を守り、活かし、次の世代にスムーズに遣す為に、どのように適切な対策を打っていくか、そこに専門家集団である当社の力が発揮されます。当社では、的確な現状分析からお客様それぞれの問題点を掴み、最適な提案を行います。

■相続は「争族」か?「爽族」か?

相続税は死亡者の約5%くらいに発生すると言われています。しかし、この5%に該当しないからといって安心をしてはいけません。相続税が発生しなくても、遺産の分割でもめるケースは非常に多くなっています。また、相続税がかかる方は、一日でも早く対策を練ることをお勧めします。なぜなら、相続税対策は、早く着手した方が少ないコストでより大きな効果をあげることができるからです。

相続を「争族」にするのも「爽族」にするのもあなた次第です。

■相続対策の為には

相続対策のほとんどは事前対策にあるといっても過言ではありません。

当社では、事前対策も含め、その後の資産活用など幅広いアドバイスもしております。

事業承継

早めに事業承継の準備をしておけば、会社のビジョンが描けます。

■承継計画の立案と手順

①事業承継対策の重要性、計画的取り組みの必要性の理解

- 会社の現状(ヒト・モノ・カネ)

- 自社株評価

- 経営者自身の資産等の現状

- 相続税試算

- 後継者のリストアップ

②承継の方法・後継者の確定・遺言書の作成

③事業承継計画の作成

④中期の経営企画に、事業承継の時期、具体的な対策を盛り込んだもの

▼こんなお悩み、お持ちではないですか?▼

・相続税がどれくらいかかるか知りたい

・アパート建築を勧められているが、どうしたら良いかわからない

・遺言書を作成したい

・固定資産税の負担が大変である

・不動産所得が多額である

・保有農地が近々宅地並み課税になる

・相続人の関係が複雑で、相続開始後には「争族」になる可能性がある

・自社株の評価額を知りたい

・事業承継について悩んでいる

ご家族への「思いやり」をカタチに。問題点の洗い出し、対応はお早めに。

不動産、金融資産、企業それぞれにあった相談を承ります。

遺言書作成

●遺言書を作成する人が増えてきました

遺言がないと、全相続人が必ず資産分割協議をしなければならず、協議がまとまらなければ、裁判所で決めるという建前をとっています。相続人間の争いは、この遺産分割協議のときに表面化してくるのです。

被相続人としては、せっかく残した財産ですから、子孫が、仲良く分け合い、互いに助け合って暮らしていってほしい、と願う気持ちで一杯なのですが、その気持ちとは裏腹に、その財産がかえって骨肉の争いのもとになるようでは、まことに死にきれないわけです。

そこで、醜い争いを未然に防ぐ為に、遺言書を作りたいという人が増えてきました。

●こんな方に遺言書作成をおすすめします

- 自分で築き上げた財産なのだから、自分の意思で財産の配分を決めたい

- 子供や両親がいない夫婦で、妻に全財産を贈りたい

- 相続人が誰もいない(この場合、財産は国庫に帰属します)

- 事業や農業をしていて、跡継ぎの子供に事業を継続してもらいたい

- 事業、農業を継続させるために、財産を細分化したくない

- 相続人同士の仲が悪く、自分の死後もめることを危惧している

- 財産が、住んでいる家と土地しかない

- 相続人の中に素行の悪い者がいる

- 先妻の子供と後妻の子供がいる

- 未認知の子供を認知したい

- 孫にも財産の一部を相続させたい

- 障害を持つ子供がいる

- 多用な種類の財産を持っている

- 公益活動など、社会に役立てたいと思っている

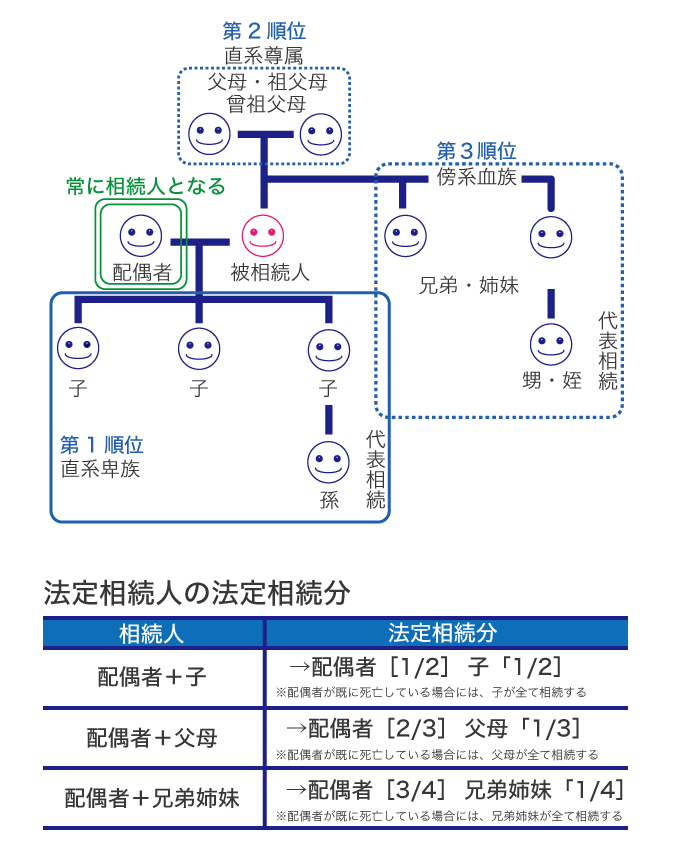

法定相続人と法定相続分

遺産の相続人を確定する。

遺産を分割する場合、どの人に遺産相続の権利があるのか、権利を持っている人は何人いるのかを確認する必要があります。

故人に配偶者がいる場合には、婚姻期間に関係なく相続人となる権利があります。ここでいう配偶者とは婚姻届を提出している場合で、婚姻届を提出していない(いわゆる内縁の夫婦)場合には、相続人とはなりません。

故人の子ども・両親・兄弟は、民法に相続人となる順番が次のように規定されています。第1順位の人がいない場合には第2順位の人が、第2順位の人もいない場合には第3順位の人が相続人となり、遺産を引き継ぐことができます。

- 第1順位:子

- 第2順位:父母

- 第3順位:兄弟姉妹

遺産分割協議

○相続とは「親族の心を結ぶ共同作業」です!

相続に関する争いごとは、時代の背景および相続財産の金額の大小に関係なく発生しています。相続が発生したときに、相続人どうしの断絶にならないように、また子供、孫の代まで引き継がれないように、争いごとの嘆かわしさを少しでも減らしていくことが、税理士を職業とした私の一つの役目であろうと考えております。「円滑な相続」になるようにお手伝いをいたします。

○遺産分割を協議する

相続財産の相続人がひとりだけの場合、相続放棄をしない限り、すべての遺産を相続することとなります。また、相続人が複数人いて遺産分割をしていない状態では、すべての相続財産は相続人全員で共有していることになります。

民法上では、遺産分割の期限に関する規定はありませんが、相続税は亡くなったときから10ヶ月以内に申告しなければなりません。未分割のまま申告すると、評価の特例や税額控除など相続税法上有利になるものが使えず、不利益を被ることもあります。税金対策のうえでも、遺産分割はスムーズに行いましょう。

○遺産分割協議をするのは誰か

遺産相続が発生しますと、相続人が複数人いる場合には、故人の財産責務をすべて相続人が共有することになります。このような状態を解消し、個別の財産や責務を個別の相続人に帰属させるための手続きを遺産分割といいます。遺産分割の協議は、かならず相続人全員で行ってください。一部の相続人だけで協議しても、それは無効となります。

○いつまでに協議をするのか

遺産分割に、定められた期限はありません。しかし、分割が完了するまでは、相続人全員で遺産を共有することになるので使いにくいですし、分割が長引くと遺産管理などの問題が生じることもあります。一般的には、相続税の申告期限が相続開始から10ヶ月以内とされていることから、これを目標に遺産分割協議を行っています。

○遺産分割の基準

相続遺産は相続人全員の合意があれば、自由に分割できます。他の相続人が納得すれば、ひとりだけが遺産相続してもよいのです。ただし、遺留分は考慮したほうがよいでしょう。なお、遺言があっても、相続人全員が合意すれば、異なった遺産分割をしてもかまいません。

諸税の申告と納付

○準確定申告

被相続人のその年の初めから死亡日までの所得について、通常の確定申告に準じて、被相続人に代わり「準確定申告」を死亡日の翌日から4ヶ月以内に行うことになります。

○相続税の申告

相続税は高いもの、怖いもの、ほとんどが持って行かれるなど相続税はその実態をよく理解されないまま怖がられています。ところがよくよく計算してみると、そんなに怖いものではありません。

基礎控除により「3,000万円+600万円×法定相続人の数」まで課税されません。配偶者の場合、配偶者の税額軽減で法定相続分または1億6千万円まで相続税がかかりません。また、住居用や自己の事業用の不動産は「小規模宅地の評価減」という評価の仕方で、一定面積まで最大相続税評価額の80%も評価を軽減することができます。相続税は怖いものではないことは下記の表をご覧ください。相続財産の価格に対して、相続人の子供の数ごとに区分し、その遺産総額での相続税の総額です。

この特例の適用を受けるためには、原則として、相続税の申告期限までに遺産分割協議がまとまっていること、相続税の申告を行うことなどが条件となります。

相続税の目安

| 課税価格 (基礎控除前の金額) |

子1人 | 子2人 | 子3人 | |||

| 配偶者あり | 配偶者なし | 配偶者あり | 配偶者なし | 配偶者あり | 配偶者なし | |

| 5,000 | 40 | 160 | 10 | 80 | 0 | 20 |

| 7,000 | 160 | 480 | 113 | 320 | 80 | 220 |

| 10,000 | 385 | 1,220 | 315 | 770 | 263 | 630 |

| 15,000 | 920 | 2,860 | 748 | 1,840 | 665 | 1,440 |

| 20,000 | 1,670 | 4,860 | 1,350 | 3,340 | 1,218 | 2,460 |

| 25,000 | 2,460 | 6,930 | 1,985 | 4,920 | 1,800 | 3,960 |

| 30,000 | 3,460 | 9,180 | 2,860 | 6,920 | 2,540 | 5,460 |

| 35,000 | 4,460 | 11,500 | 3,735 | 8,920 | 3,290 | 6,980 |

| 40,000 | 5,460 | 14,000 | 4,610 | 10,920 | 4,155 | 8,980 |

| 45,000 | 6,480 | 16,500 | 5,493 | 12,960 | 5,030 | 10,980 |

| 50,000 | 7,605 | 19,000 | 6,555 | 15,210 | 5,963 | 12,980 |

| 80,000 | 14,750 | 34,820 | 13,120 | 29,500 | 12,135 | 25,740 |

| 100,000 | 19,750 | 45,820 | 17,810 | 39,500 | 16,635 | 35,000 |

(万円未満四捨五入)

※①この表は平成27年1月1日現在の税制に基づき計算しています。

②税額控除等は配偶者の税額控除のみとして計算しています。

③早見表の相続税額は万円未満を四捨五入していますので、実際の相続税額とは若干の相違があります。

相続手続きの必要書類

○相続手続きに必要な書類

①被相続人・相続人関係

<被相続人>

・改製原戸籍謄本

・除籍謄本

・住民票除票

<相続人>

・戸籍謄本

・住民票謄本

・印鑑証明書

②土地・建物関係

・不動産登記簿謄本

・不動産登記済証(権利証)

・不動産賃貸借契約書

・所在地図・公図

・固定資産税評価証明書

③金融資産関係

・預貯金・信託等の証書・通帳類

・株券・公社債権等の現物又は預り証

④その他 財産

・生命保険契約書

・死亡退職金等支払通知書

・ゴルフ会員権・証書類

・貸付金契約証書

・自動車検査証

⑤借入金債務・未払公租公課と葬式費用等

・借入金契約証書

・諸費用請求書・領収書等

・固定資産税・住民税等の納付書

⑥その他

・遺産分割協議書

・遺言書

相続手続きスケジュール

| 年月日 | 進行予定・内容 | 相続人 | 税理士 行政書士 |

司法書士 | |

| 年 月~ 年 月 (1.5ヵ月) |

資 料 収 集 |

(1)法定相続人の確認作業 (2)相続財産の確認 ①土地・家屋の確認 ②現金・預金の確認 ③有価証券の確認 ④自社株 ⑤生命保ⓚ根等 ⑥その他チェックリストによる確認 |

○ |

○ ○ |

○ ○ |

| 年 月~ 年 月 (2ヵ月) |

遺 産 の 調 査 評 価 |

(1)不動産の評価 (2)同族会社の株式の評価 (3)その他相続財産の評価 (4)相続財産の目録の作成 |

○ ○ ○ ○ |

||

| 年 月~ 年 月 (1ヵ月) |

遺 産 分 割 協 議 |

(1)上記財産目録による分割協議開始 (2)取得者別相続シミュレーション (3)遺産分割協議書作成 |

○ ○ |

○ |

|

| 年 月 (1ヵ月) |

申 告 |

(1)相続税申告 (2)延納申請の諸手続き |

○ ○ |

||

| 年 月 (1ヵ月) |

登 記 |

(1)不動産登記 | ○ | ||

| 年 月 (1ヵ月) |

名 義 変 更 |

(1)金融資産の名義変更 | ○ | ||

約7か月間